Les belles performances du marché de l'immobilier tertiaire au premier semestre restent engrangées. Mais les incertitudes liées à l’environnement économique mondial risquent de ralentir l’activité des investisseurs au second semestre.

12,5 Mds € investis au premier semestre 2018 en immobilier tertiaire

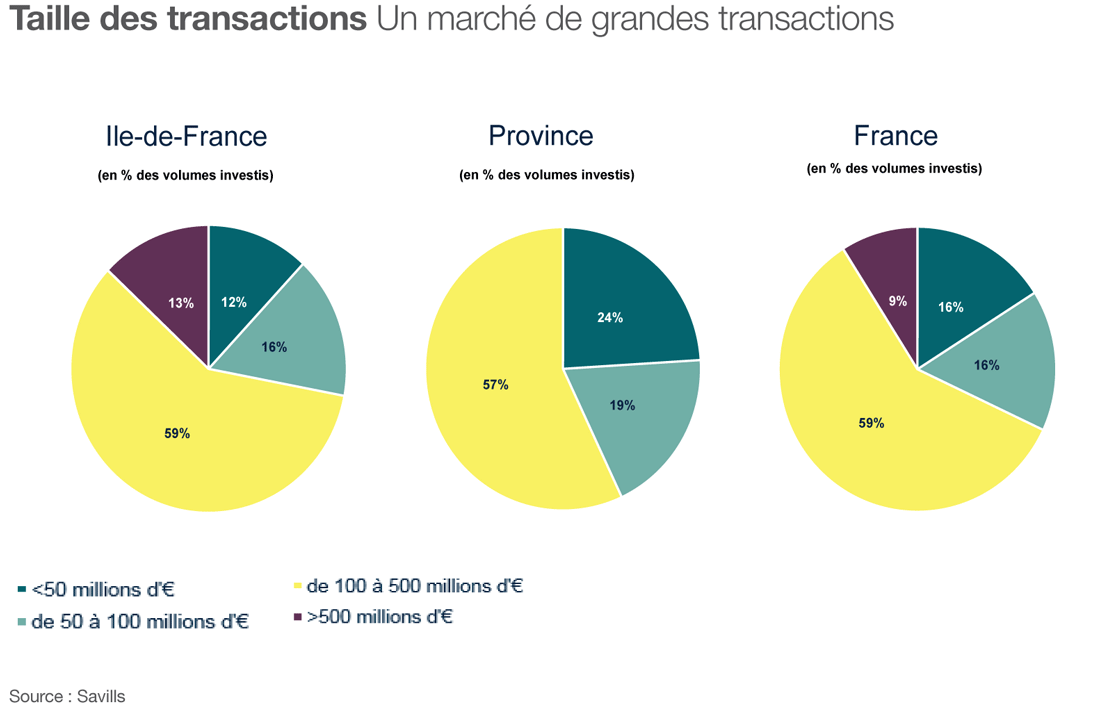

Avec plus de 12,5 Mds € investis au premier semestre 2018 en immobilier d’entreprise, le marché français progresse de 27 % et se distingue dans un environnement européen beaucoup plus atone. Selon la toute dernière étude réalisée par Savills, avec 9,2 Mds € investis en Île-de-France, la région concentre 73 % du marché français (+ 61 % vs 2017) et a connu quelques grands deals comme le 114 Champs Elysées (600 M€), « Kosmo » à Neuilly à 460 M €... La province reste très en retrait faute d’opportunités de transactions de grande taille : le second pôle français, la région Auvergne Rhône-Alpes ne recueille que 519 M € investis. Le placement en bureaux reste prédominant concentrant 68 % des montants investis mais le commerce et les services progressent sous l’influence de quelques grandes transactions. Les grosses transactions portent sur des actifs sécurisés, sans grand risque pour l’investisseur. Mais les investisseurs étrangers, notamment anglo-saxons, se positionnent sur des actifs à plus-value potentielle.

Les grands deals ont dominé le marché, en Île-de-France comme en Province, au premier semestre 2018. © DR

Les grands deals ont dominé le marché, en Île-de-France comme en Province, au premier semestre 2018. © DR

Objectif de fin d'année : se maintenir au niveau de 2017, entre 25 et 27 Mds €

Quelques nuages estivaux ont assombri les perspectives de fin d’année. Pas de panique, l’avance prise au premier semestre va permettre de clore une bonne année, au moins égale à celle de l’an dernier. Mais plusieurs indicateurs, selon l’étude Savills, laissent percevoir des incertitudes :

- Une croissance économique revue à la baisse : 1,8 % en 2018 contre 2,3 % en 2017.

- Un environnement économique plus difficile qui peut conduire à un allongement des délais de bouclage des transactions.

- Une progression des investisseurs étrangers qui expose le marché français à une plus grande dépendance des arbitrages internationaux.

Le marché français est sans doute l’un des plus beaux d’Europe. Il n’est pourtant pas à l’abri des interrogations internationales »

Boris Capelle, directeur général du département Investissement Savills.

Pouvez-vous nous préciser pourquoi ? (facultatif)