En ville comme en périphérie, les enseignes se renouvellent et les magasins se modernisent, profitant d’une météo favorable qui a favorisé la consommation.

Commerce : ça bouge tous azimuts !

Même si le troisième trimestre, en termes de consommation selon l’indice de consommation de l’INSEE, marque le pas par rapport à un été prospère, globalement, la confiance est de retour sur tous les secteurs d’activités, habillement, maison, alimentation… Les diverses formes de marché, centres-villes, retail parks ou centres commerciaux, analysées par Cushmann et Wakefield, bénéficient du bon moral des consommateurs. Chacune en tire profit à sa façon mais toujours dans l’optique de se réinventer.

Les centres-villes ciblés par les enseignes recherchant des loyers stables

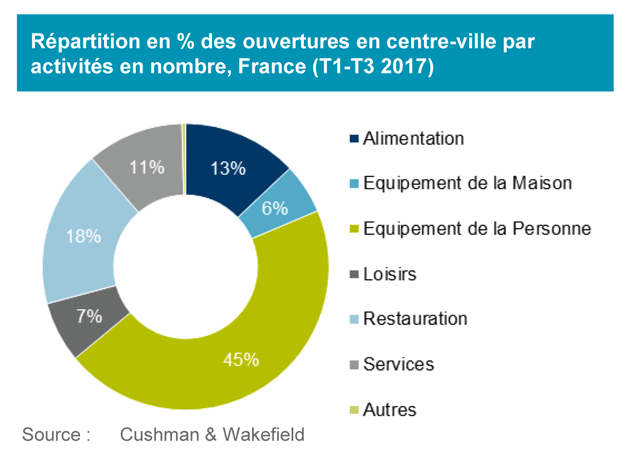

Alors que les centres des villes moyennes peinent à maintenir les commerces, ceux des métropoles régionales multiplient les ouvertures et les projets. L’équipement de la personne représente la majeure partie des ouvertures avec un taux de 45 %, suivi de loin par la restauration à 18 %. À Lyon, la Presqu’île concentre la majorité des ouvertures sur les sites Grôlée Carnot et Grand Hôtel Dieu. À Marseille, c’est sur le futur centre du Prado que se posent les regards, à Bordeaux, c’est la rue Sainte Catherine et à Lille la rue Esquermoise. À Paris, la Rive Droite maintient sa suprématie avec Les Champs Elysées, le Marais, la rue Saint-Honoré. De l’autre coté de la Seine, c’est le triangle Sèvres/Bac/Saint-Germain qui capte plus de 60 % des prises à bail. Les valeurs locatives, pour des surfaces inférieures à 600 m² situées sur les emplacements renommés restent stables :

Les valeurs locatives pour des surfaces inférieures à 600 m²

- Champs Elysées : 18 000 €/m²/an.

- Saint-Honoré/Fbg Saint- Honoré : 13 000 €/m²/an.

- Bd Haussmann : 8 000 €/m²/an.

- Bd Saint-Germain : 6 500 €/m²/an.

- Francs-Bourgeois : 4 500 €/m²/an.

- Rivoli : 3 500 €/m²/an.

- Lyon (République) : 2 500 €/m²/an.

- Bordeaux (Sainte-Catherine) : 2 400 €/m²/an.

- Marseille (Saint Férréol) : 1 400 €/m²/an.

Les centres commerciaux, eux, se développent lentement

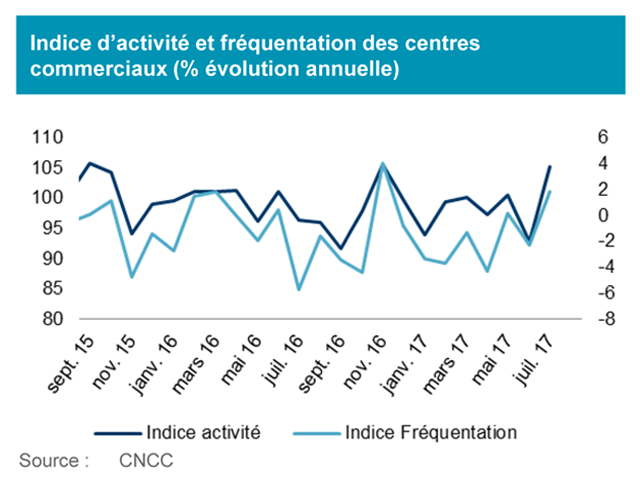

Le 3e trimestre est rarement synonyme d’ouvertures de centres commerciaux, celles -ci se faisant plus spécifiquement à l’approche des fêtes de fin d’année. La fréquentation et l’activité des centres sont cependant reparties à la hausse après un printemps difficile. Si le 3e trimestre n’a enregistré que 70 000 m² de surfaces nouvelles résultant majoritairement d’extensions ou de rénovations, le dernier trimestre devrait apporter 270 000 m² supplémentaires au parc existant dont la moitié d’extensions. Du côté des valeurs locatives, si celles des centres super régionaux, de plus de 80 000 m², restent stables, les autres typologies des centres commerciaux affichent une légère baisse sur les surfaces de 150 à 200 m² loués à des équipements de la personne. Et les locataires demandent de plus en plus des mesures d’accompagnement mais font aussi inscrire une clause spécifique de réduction de loyer au cas où certaines enseignes phares quitteraient le centre, générant une éventuelle perte de trafic.

Chiffres Clés

- Centres super régionaux : 1 500 - 1 700 €/m²/an.

- Centres régionaux : 800- 1 000 €/m²/an.

- Grands centres : 450-700 €/m²/an.

- Petits centres : 350-500 €/m²/an.

Les Retail parks se multiplient et les loyers stagnent

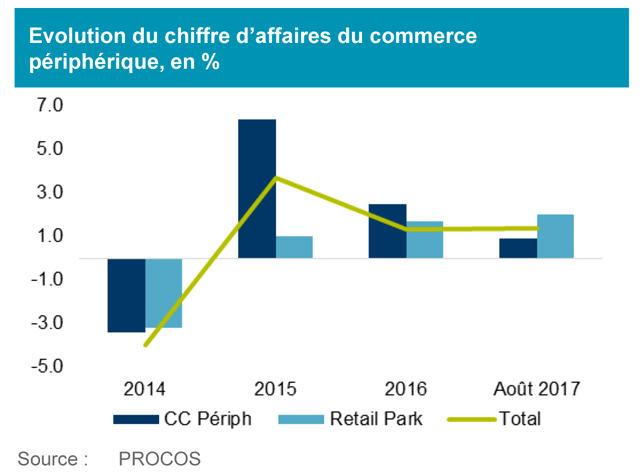

Près de 150 000 m² ont été inaugurés depuis le début de l’année, majoritairement des créations. Mais c’est la fin de l’année et l’inauguration de 700 000 m² qui vont permettre de réaliser un bon niveau d’activité. Parmi les livraisons significatives, 60 000 m² à Roncq et 40 000 m² à Amiens. Les centres de marques poursuivent leur développement, le projet le plus significatif étant « Honfleur Normandy Outlet » sur 12 000 m². Les valeurs locatives pour les emplacements de premier ordre se maintiennent à un niveau stable mais baissent sur les emplacements secondaires. Pour des surfaces de 300 à 500 m², il faut compter, en « prime », 200 à 230 €/m²/an en Île-de-France et entre 180 et 200 €/m²/an en province et pour une superficie de 500 à 1 000 m², 180 à 200 €/m² en Île-de-France et 150 à 160 €/m²/an en province.

Ralentissement des investissements et des taux de rendement au plancher

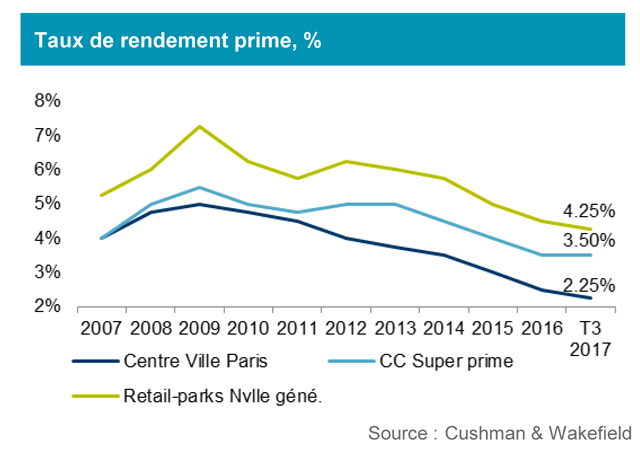

Avec un peu moins de 2 Mds d'€ investis à la fin du 3e trimestre, l’année 2017 s’annonce en rupture par rapport à ces trois dernières années et cela même si plusieurs transactions sont annoncées d’ici décembre 2017. Les opérations ont porté sur des volumes inférieurs à 50 M€. Les commerces de centre-ville ont représenté près de 50 % des investissements dopés par la vente de plusieurs portefeuilles d’actifs de centre-ville dont « Solstice » cédés par Grosvenor à Amundi. Face à une offre de qualité de plus en plus rare, les taux de rendement « prime » se maintiennent à un niveau historiquement bas : 2,25 % en centre-ville, 3, 50 % dans les centres commerciaux et 4, 25 % pour les Retail parks dernière génération.

Bon à savoir

Les Retails Parks génèrent les plus hauts taux de rendement. Il faut dire que ces derniers ont réalisé une forte percée en Europe avec 37 M de m² construits entre 1998 et 2015. La France, le Royaume-Uni et l’Allemagne totalisent les deux tiers de l’ensemble de ce parc.

Pouvez-vous nous préciser pourquoi ? (facultatif)