La faible croissance bride l’activité commerciale et engendre une progression des stocks. Les enseignes sont obligées de revoir leurs concepts et les retail parks poursuivent leur développement.

Dans un climat international perturbé, les acteurs du commerce sont à l’affût de tous les signes laissant entrevoir une amélioration des indicateurs en faveur d’une reprise de la consommation. L’étude réalisée par Cushman & Wakefield en donne les grandes lignes.

Les enseignes se réinventent pour capter une clientèle volatile

Si le secteur du textile et de l’habillement est devenu le parent pauvre des postes de dépenses des Français, d’autres comme l’équipement de la maison ou le secteur des loisirs et de la culture performent. La restauration, sous toutes ses formes, se développe en centre-ville comme en périphérie. Et, à l’image de la restauration, le secteur beauté-santé fourmille d’activité et de créativité.

Au cœur d’un marché en perpétuel renouvellement, où les acteurs sont chaque jour plus offensifs, les enseignes n’hésitent plus à arbitrer leurs points de vente et adapter formats et concepts pour conserver une place et répondre aux exigences sans cesse en évolution des consommateurs d’aujourd’hui : tel est le prix de la survie »

Christophe Dubois, Head of Retail Services France chez Cushman & Wakefield

Les retail parks mènent le jeu

Sur l’année 2016, plus de 880 000 m² de commerces ont été livrés. Et si le volume des ouvertures des centres commerciaux a atteint un rythme de croisière, les retail parks ont vu arriver 15% de m² de plus qu’en 2015. En 2017, ce sont près d’ 1,3 million de m² neufs qui vont venir s’ajouter au parc existant : 880 000 m² pour les retail parks, 460 000 m² pour les centres commerciaux.

Bon à savoir

Ce sont 4,4 Mds d’€ qui ont été investis dans l’immobilier commercial. Ce sont les commerces de centre-ville et les retail parks qui ont pris le pas sur les traditionnels centres commerciaux et les portefeuilles de surfaces à dominante alimentaire.

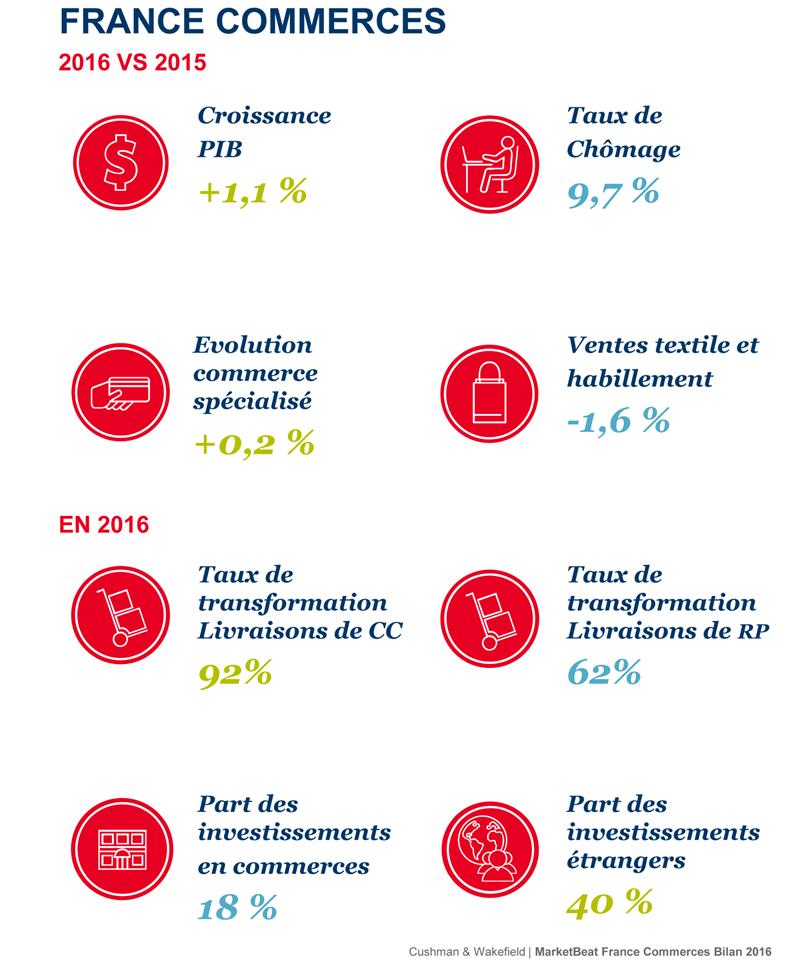

Les principaux indicateurs 2015 VS 2016 pour le commerce

© Cushman & Wakefield | MarketBeat France Commerces Bilan 2016

© Cushman & Wakefield | MarketBeat France Commerces Bilan 2016

Pouvez-vous nous préciser pourquoi ? (facultatif)